- 暮らし情報サイトのドリームライフ

- 暮らしの知識や生活雑貨に関する新着情報

- 知っておきたい住宅ローンの実例集10選!成功例と失敗例!

知っておきたい住宅ローンの実例集10選!成功例と失敗例!

2020年11月24日 暮らしの知識

マイホームを買うときは、住宅ローンを長期間組んで、毎月返済していくのが一般的です。

ただ、どれだけ借りる位がいいのか?借入先はどこがいいのか?どういうローンがいいのか?と悩むことが多いのではないでしょうか?

そこで、今回は実際に住宅ローンを借りた人の実例から成功例や失敗例などをご紹介していきます。

住宅ローン実例(戸建て)➀家賃と同じローンを組んだら危険!

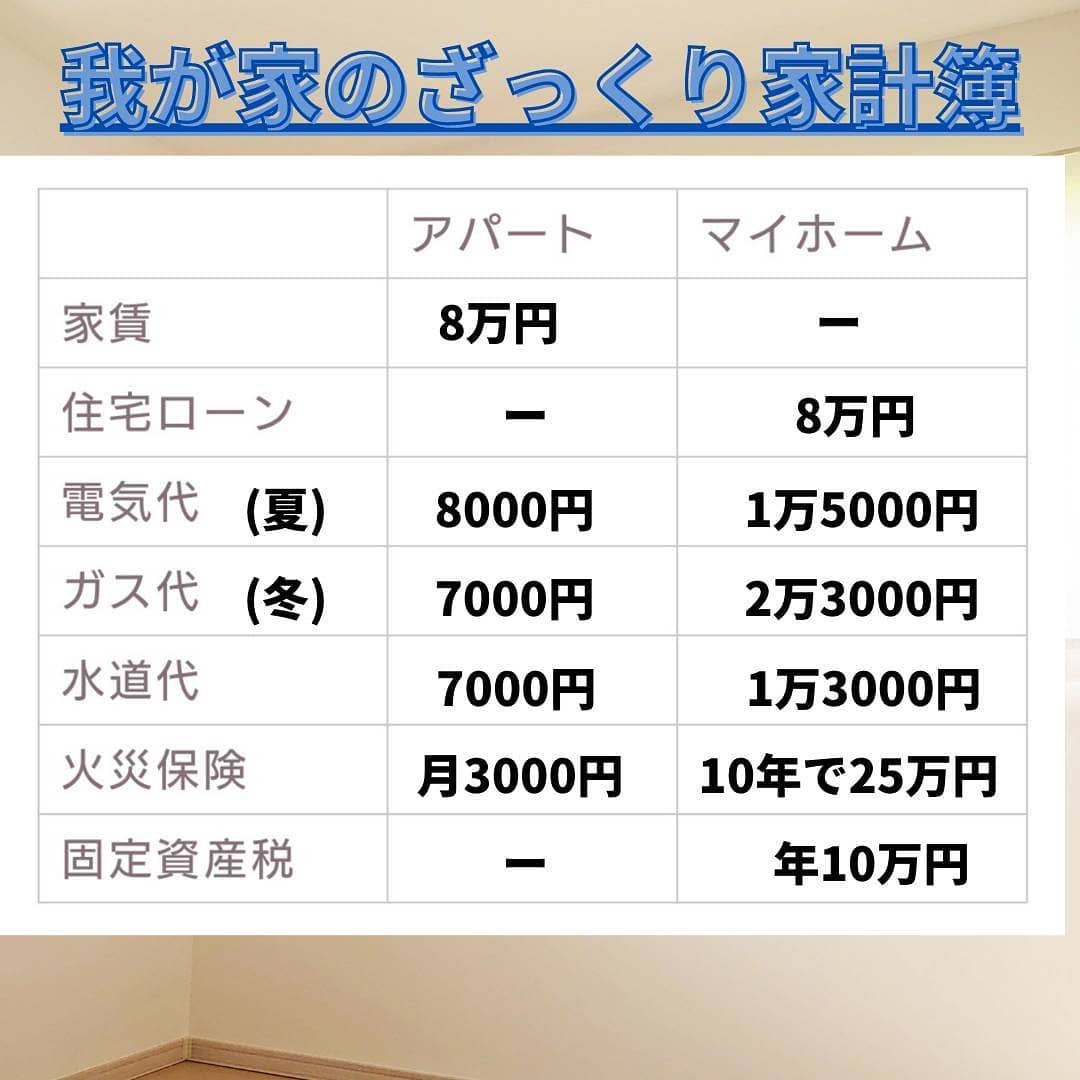

我が家は賃貸アパートで暮らしていた時の家賃とマイホームの住宅ローンがほぼ同じです。

家賃は払い続けても住んでるアパートは自分のモノになりませんがマイホームなら自分のモノになるから家を買った方がいい!という話を聞いたことはありませんか?

確かに正しいのかもしれないですが、住む家が変わると光熱費や税金が増えて結構お金がかかります。

なので払えるギリギリの金額で月々のローンの支払いを組むと家計がかなり危ないかもです。

我が家のお金事情を公開するのでもしよかったら参考に住宅ローンの金額を考えてみてください。

我が家のざっくり家計簿

火災保険について

マイホームの火災保険は10年一括支払いを選んで25万円位でした(地震保険のオプションも入れています)

※火災保険は毎年支払う方法もありますが10年一括の方が総額で2割くらい安くなることが多いです。

毎年支払う場合は、安いプランの火災保険が新しく出た時にスムーズに乗り換えやすいというメリットがあります。

光熱費について

電気代とガス代は1年の中でもピーク時のものにしています。

普段はどちらも5000円前後です。

ガス代がめちゃくちゃ怖い感じになっていますが、これは床暖房が原因です。

冬の間は1万5千円~2万5千円あたりになります。

固定資産税について

年間10万円かかります。

※細かい要素で変わりますが、一戸建ての平均は10万~12万円だそうです。

固定資産税は覚悟していたけど光熱費が地味に痛いですね。

あとは家の修繕費を積み立てておかないと何かあった時に修繕費が払えません。

マイホームはとても素敵ですが、こんな感じでお金がかかるので、賃貸の家賃と同じ程度の月払いの金額まで住宅ローンを借りても平気だというのはちょっと違うかなと思います。

家賃がギリギリ払える額だった場合は、住宅ローンの支払いはもう少し抑えておいた方が安心です。

我が家の支払いからなんとなく想像して払えそうな金額を考えてみてくださいね。

タグ: 住宅ローン

「暮らしの知識」の関連記事

-

注文住宅を計画する前に知っておきたい豆知識!後悔しない家づくり♪

-

住宅ローンのポイントを解説!戸建て・マンション購入の準備♪

-

ホームパーティのセッティングの極意

-

注文住宅ではなく建売住宅に決めた人の理由!

-

住宅のデザインについて「デザインの力」

-

タワーマンションのメリットやデメリット

-

リノベーションのメリットや工夫、注意点

-

田舎暮らしのQ&A

-

手放し方を学んで住まいと心の新陳代謝

-

収入ダウンにも負けない。片付けは家庭のピンチを救う!

-

家事も仕事も忙しい。毎日がラクになる仕組み

-

デジタル機器とアプリを活用!ペーパーレスで軽やかに

-

インダストリアル・リノベーションの最新事情Q&A

-

「移住」住まいの考え方

-

週末移住したいセカンドハウス最新事情Q&A